Economía en el (des)orden mundial: ascenso de China, estancamiento del Norte Global y nuevo paradigma tecno-económico en disputa

En este quinto cuaderno nos abocamos a abordar de forma conjunta dos de las tendencias de la transición histórico-espacial contemporánea del sistema mundial que hemos venido desarrollando. Se trata de la cuarta y la quinta tendencia, de acuerdo con lo señalado en el primer cuaderno: la crisis económica estructural del capitalismo financiero global y el nuevo paradigma tecno-económico en disputa (al cual muchos trabajos se refieren como la Cuarta Revolución Industrial o Industria 4.0).

Como se viene planteando, la crisis económica del Norte Global, desatada a partir de la crisis financiera global de 2008, se ha ido dando en paralelo al exponencial crecimiento de China y otros países de Asia. Esto presenta un importante contraste entre, por un lado, el proceso de declive y estancamiento de Occidente, y por otro, la creciente expansión material de China y su región. Ambos procesos son indicadores de la crisis de hegemonía angloestadounidense y con esta, la crisis del orden mundial.

Aquí nos detendremos en cada una de estas, pero son abordadas en su correlación por ser parte de la dualidad de la economía global, para luego remarcar sus efectos para las periferias y semiperiferias del Sur Global, en tiempos de caos sistémico.

Introducción

Como parte de una crisis económica estructural que desde el año 2008 se observa con mayor fuerza por la crisis financiera desatada inicialmente en Estados Unidos (EE.UU.), se han ido transformando las relaciones de producción a nivel mundial. En paralelo, ha ido emergiendo un paradigma singular que combina distintos modos de producción, y que identificamos con el proceso de expansión de China, el cual presenta características específicas si tenemos en cuenta su historia como parte de la región Asia Pacífico.

Lo que se denomina Cuarta Revolución Industrial refiere a la emergencia de un nuevo paradigma tecno-económico del cual China busca ser líder desde distintas áreas estratégicas, tales como la inteligencia artificial, biotecnología, tecnología genética, internet de las cosas, cuántica, entre varias otras. Esta también se expresa en una proceso de “digitalización de la industria” (Industria 4.0). El avance de China en este y otros aspectos del nuevo paradigma tecnológico emergente, junto con su particular modelo de acumulación, le ha permitido un crecimiento exponencial que ubica a la potencia oriental en un lugar de relevancia en relación –y en tensión– con EE.UU.

China avanzó en su búsqueda secular por pasar de ser semiperiferia a centro –de gran taller industrial del siglo XXI a gran polo económico, tecnológico y financiero global–, a partir de invertir en el largo plazo desde una fuerte impronta pública y estatal, algo que en el presente se observa con contundencia a partir de una revolucionaria transformación material. Como parte de esta transición geoeconómica, también se ha venido desplazando el centro del poder económico global del Atlántico Norte al Pacífico –o al Asia del Pacífico y el Índico–.

Ambas tendencias son trabajadas a continuación, ya que nos aportan elementos actuales de la rivalidad entre China y EE.UU. –o sobre cómo el polo angloestadounidense intenta frenar al gigante asiático– y los diferentes terrenos en los que se da este proceso. Por ello, analizamos el proceso de transformación productiva y tecnológica de la mano con la crisis económica global o, visto de otra manera, la dualidad en que se encuentra la economía mundial. Mirados en conjunto, permiten comprender lo que fue ocurriendo con el lugar de China en la economía, el poder y la geopolítica mundial, y en tanto estrategia propia, pero a la vez como modo de paliar los efectos de la crisis que golpeó y transformó el núcleo de poder del capitalismo mundial. Esto fue lo que posibilitó, junto con otros elementos que aquí se mencionan, el crecimiento exponencial de China y su arribo a un lugar de liderazgo en áreas estratégicas, desde un paradigma singular.

Crisis económica estructural del capitalismo financiero global

La llamada crisis financiera global marcó un importante quiebre en la dinámica del poder global, ya que, a partir de 2008, al igual que ocurrió en 1929 (en período de transiciones socio históricas en plena lucha interimperialista) se dio una profunda crisis en EE.UU. que dio cauce a un proceso de declive relativo de su rol como potencia hegemónica, con fuertes impactos en Europa y en todo el occidente geopolítico.

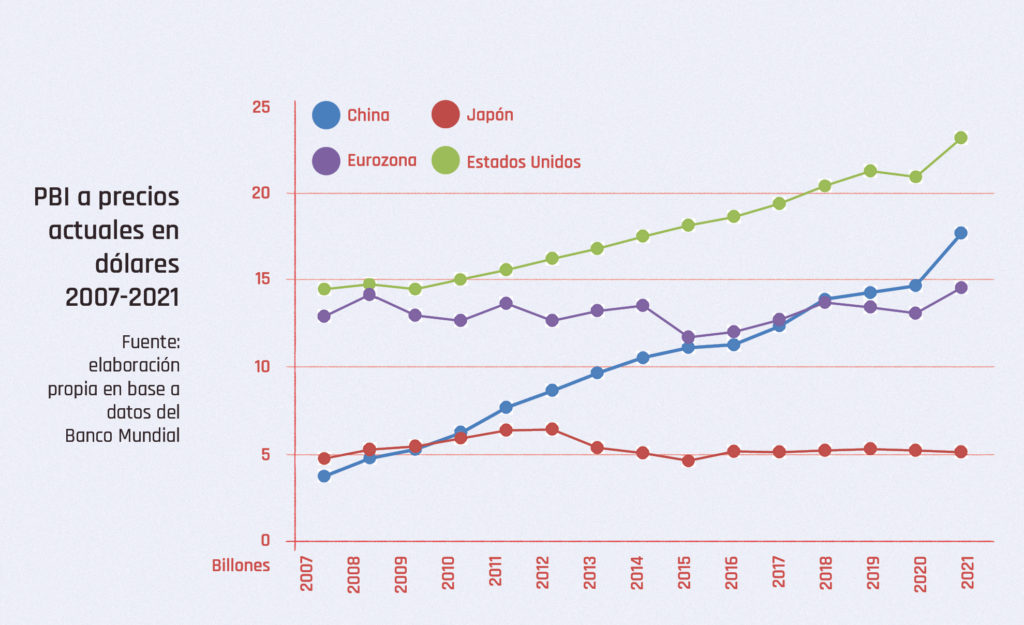

Como parte de la crisis, comenzó a transformarse el proceso de globalización económica que promovía la inversión extranjera directa (IED) desde la apertura comercial. Desde los años ‘80, por cada punto de crecimiento del PIB mundial, aumentaban en 2 puntos el comercio y en 3 la IED. Esta fue la fórmula de la llamada globalización que tendió hacia la constitución de un sistema de producción transnacional conducido por las redes financieras globales. Desde 2008-2009 con la crisis financiera global, esta situación se ralentiza y, en paralelo, aparece una clara brecha y dualidad entre el estancamiento del Norte Global –lo que es notorio en el caso de Japón y la Zona Euro, que no crecen en términos de PBI a precios actuales en dólares en 13 años, elemento que sirve para ver su declive en la jerarquía de la riqueza global– y, por otro lado, el avance del crecimiento en Asia Pacífico en general y China en particular, cuyo PBI en sólo 14 años pasó de ser sólo el 25% con respecto al tamaño de la economía estadounidense a ser el 76%, y de ser sólo el 28% del PBI de la Eurozona llegó a ser 21% más grande.

Si bien dicha crisis tuvo sus efectos también en China, estos fueron más leves que en las potencias occidentales. Como respuesta, ésta continuó un sendero de búsqueda de crecimiento y desarrollo económico a partir de la innovación tecnológica, el desarrollo social y la protección ambiental. Sus Planes Quinquenales de los últimos años –aunque promovidos desde mediados de la década de 1950–, son una muestra de ello. En particular, el XIII Plan Quinquenal (2016-2020), permite observar la sostenibilidad en el tiempo del ritmo de crecimiento, superando el de la economía mundial. En tiempos de pandemia por COVID-19, China también mostró capacidad de recuperación y sostenimiento, particularmente en los sectores de industria, construcción y exportaciones. Su PBI siguió una senda de crecimiento anual del 6,6% entre 2013 y 2021, superando el 2,6% de la economía mundial.

Con la reorientación del centro de acumulación mundial de Occidente a Asia Pacífico, luego de Japón, fue China quien lideró el crecimiento sostenido por más de 4 décadas, a una tasa del 9,5% anual. A finales de 2014 iría a superar a EE.UU. convirtiéndose en la mayor economía estatal, el mayor exportador de bienes y servicios y la más grande plataforma industrial mundial. En 2019, el PIB industrial de EE.UU. fue de 2.3 billones de dólares (significando el 16,7% del total mundial), siendo superado por los 4 billones de dólares del PIB industrial chino, siendo el 28,4% (Igual a la suma de EE.UU., Japón y Alemania).

A raíz del proceso de transnacionalización y deslocalización propio del modelo de acumulación capitalista transnacional “posfordista”, que híper-especializa y centraliza a partir de las redes financieras globales, China ha logrado convertirse en uno de los principales eslabones productivos (el nuevo gran taller industrial del mundo). Sin embargo, desarrolló a la par su propio modelo de desarrollo y acumulación, eliminando paulatinamente las relaciones de dependencia que implican transferencia de excedente. Existe entonces una relación directa entre el estallido de la crisis, su desarrollo, y el proceso de crecimiento chino, planificado y concebido desde un paradigma particular. Asimismo, la crisis estructural del capitalismo a nivel global se corresponde con situaciones de conflicto y contradicciones al interior del núcleo de poder angloestadounidense.

Bien puede observarse en el significado que tuvo el triunfo electoral y posterior administración de Donald Trump, con las consecuentes políticas proteccionistas y de impulso a la industrialización, junto con la búsqueda de desacoplarse de la economía china. Lo mismo podemos notar con el proceso de salida del Reino Unido de la Unión Europea conocido como Brexit. En ambos casos se observa en el polo angloestadounidense que la fractura entre globalistas y americanistas / nacionalistas se hace cada vez más clara y ello conlleva también importantes diferencias estratégicas en el plano político y económico.

En tiempos donde se inició una fase de estancamiento seguida de dificultades para recuperar las tasas de crecimiento previas a la crisis de 2008, la globalización neoliberal comenzó a ser cuestionada por sus propios efectos. Años más tarde, la pandemia empeoró y profundizó este panorama de largo aliento, ya que da cuenta de una crisis profunda de sobreacumulación de capital, en el marco de una crisis de hegemonía. En paralelo, y en tanto reacción conservadora, observamos también el resurgimiento de distintas formas de neofascismos, tales como la reemergencia de la extrema derecha en Europa, EE.UU. y también con expresiones propias en América Latina, como ha podido observarse en Brasil. Su cuestionamiento al globalismo y a las políticas públicas en torno a la pandemia, su creciente malestar y su articulación con sectores más retrasados del capital dan la pauta de que emergen como parte de la crisis de la globalización financiera neoliberal.

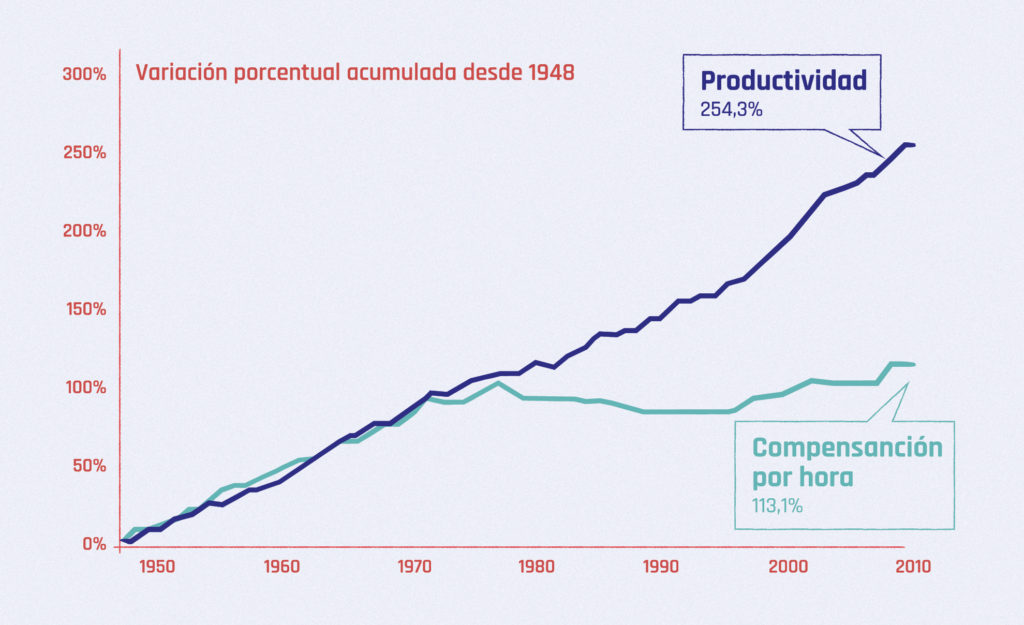

El neoliberalismo arrojó, además de la crisis profunda que transitamos, una situación de desigualdad estructural, con caída de salarios, a la par del incremento sostenido de las ganancias por parte de las redes financieras transnacionales, en un proceso de concentración y financiarización para resolver la crisis de acumulación de los años setenta. El gráfico muestra claramente la ruptura entre el aumento de la productividad y la evolución de los salarios en EE.UU., en cuya correspondencia se basaba el gran pacto “fordista” en los países centrales.

A su vez, el endeudamiento y la híper liquidez, junto con la emisión monetaria en las principales potencias fueron aumentando la burbuja financiera que acentúa aún más la distancia entre la economía real y la ficticia. Durante el año 2020, la Reserva Federal de EE.UU. emitió en 3 meses el equivalente a seis años, lo cual puede ser considerada una nacionalización del mercado de bonos, ya que fue clave el rol del Estado estadounidense para “rescatar” y salvar al sector financiero. Por ello hablamos de una crisis en el corazón del propio sistema, que a su vez plantea como salida la profundización de los rasgos de financiarización que la caracterizan.

A contramano de esto, junto con el proceso de reorientación de la dinámica económica mundial hacia Asia Pacífico y el aumento de las contradicciones en el Norte Global con la crisis del neoliberalismo, China muestra una realidad que tiende a contrastar con estos procesos.

En primer lugar, el componente estatal del modelo chino es uno de los rasgos característicos y sobresalientes. En este sentido, aproximadamente 100 grandes conglomerados estatales chinos están en el corazón de la economía nacional, controlando las áreas estratégicas. Pero estas a su vez funcionan bajo la lógica del mercado, combinando planificación estratégica con producción de bienes y servicios en un determinado nivel de eficiencia relativa. Los conglomerados estatales chinos, muchos de los cuales ya tienen una importante presencia global, se destacan por escala y por alcance: energía, petróleo, tecnología, energía, metales y minerales, aerolíneas, construcción naval, banca y seguros, telecomunicaciones, fabricación de automóviles, productos farmacéuticos y tabaco.

Si lo pasamos a números, se observa que las empresas “privadas” de diferentes magnitud concentran el 70% de la actividad industrial, aunque muchas de esas empresas combinan distintas formas propiedad. Por otro lado, unas 160.000 empresas del estado (state-owned enterprises) concentran el 30%. La mayor parte de ese 30% está concentrado en las 38.400 SOE que controla la State-Owned Assets Supervision and Administration Commission of the State Council (sasac) por medio de algo más de cien grandes conglomerados. SASAC es el verdadero centro nervioso del sistema industrial chino. Según Gabriele y Jabbour, más del 70% de los trabajadores en China todavía están autónomos o empleados en empresas no capitalistas y organizaciones públicas

Mientras los Estados de las economías capitalistas centrales no poseen las herramientas suficientes para destrabar la etapa de estancamiento descrita anteriormente y apelan a una mayor financiarización –en tanto el gran capital financiero es una fuerza dominante en el Estado–, el control nacional de las finanzas le permite a China no sólo no perder gran parte del excedente que produce sino tener la capacidad de sostener programas de inversión masiva, como se hizo en la Gran Recesión de 2008-2009 (aunque existen alertas de sobreendeudamiento y burbujas en algunos sectores), para sostener el crecimiento y aumentar constantemente la productividad.

China parece tener una ventaja estratégica en este modelo de acumulación y desarrollo. A la vez que se desarrollan relaciones de producción capitalistas –pero con capitalistas que no dominan el Estado y en cuyos directorios de empresas hay representantes del partido y en ocasiones también de trabajadores–, se mantiene la propiedad colectiva de la tierra, los núcleos centrales de la economía están en manos de grandes empresas estratégicas estatales que planifican e invierten de acuerdo a objetivos de desarrollo (no de ganancias aunque operen bajo la lógica de mercado), subordinando como proveedores a muchas empresas capitalistas. A su vez, a partir del fuerte desarrollo que hubo con las TVE o “Empresas de Pueblos y Aldeas”, se desarrolló una importante experiencia de empresas públicas orientadas al mercado bajo el control de los gobiernos locales que fueron fundamentales en la transición de las reformas de mercado al emplear a una buena parte de la fuerza de trabajo y funcionar dentro de la lógica del mercado pero no bajo la modalidad capitalista. Para un importante autor como Giovanni Arrighi, en su ya clásico libro “Adam Smith en Pekín», estas empresas ahora reconfiguradas constituyeron una innovación organizacional empresaria fundamental y pueden haber desempeñado un papel tan crucial en el ascenso económico chino como lo hicieron las corporaciones verticalmente integradas y administradas burocráticamente en el ascenso de los EE.UU. un siglo antes.

El modelo chino combina una gran economía de mercado, con su capacidad para asignar recursos y definir precios en función de la eficiencia relativa (bajo la ley del valor que opera en el mercado mundial y determina al conjunto de las economías particulares), junto con la planificación estratégica estatal y comunitaria con su capacidad para asignar eficazmente recursos de acuerdo a objetivos de desarrollo de las fuerzas productivas y empleo, y también las formas comunitarias con su capacidad para asignar recursos de acuerdo al bienestar social relativo. Estos elementos se combinan no sin profundas contradicciones, las cuales se expresan dando lugar a importantes choques de tendencias políticas y horizontes complejos, entre los que se destacan las implicancias de la profundización de la desigualdad, los contrastes territoriales, el problema ambiental o el avance de las tendencias capitalistas que podrían imponerse desequilibrando el modelo de “socialismo de mercado”.

Por otro lado, China ha puesto como elemento central en su modelo de “doble circulación” (interna y externa) los vínculos con el Sur Global –América Latina y el Caribe, Asia y África–, en términos de estrechamiento de vínculos comerciales, inversiones a largo plazo en infraestructura e inyección de recursos económico-financieros, lo cual ha dejado atrás el rol preeminente de EE.UU. o las potencias nucleadas en el Grupo de los 7 (G7). Asimismo, su crecimiento se ha sostenido en las últimas décadas, siendo desde 2013 el principal exportador y comprador de bienes y servicios y financiador e inversor de la infraestructura a nivel mundial. Para dimensionar la magnitud de China en la economía mundial, se puede ver que hacia 2017 consumía el 59% del cemento mundial, 56% del níquel, 50% del cobre, 47% del aluminio, 50% del carbón, 50% del hierro, 47% de la carne de cerdo, 31% del arroz, 27% de la soja, 23% del maíz y 14% del petróleo.

Esto ha significado una ventana de oportunidades para el avance de su estrategia, a partir del desarrollo de una “globalización con características chinas” en contraposición a la crisis de la globalización neoliberal con centro en Wall Street, Londres y al red de nodos financieros globales. Asistimos al despliegue de otro tipo de “globalización”, atado al proceso de expansión real de la economía china, con otro diseño y dinámica, que también puede contener nuevas asimetrías aunque no bajo la lógica imperialista de tipo occidental, la cual asegura la acumulación “sin fin” de capital bajo un despliegue permanente de poder político y militar.

En otras palabras, la súper-expansión material de China, tanto de su mercado interno como a nivel mundial, tiene como consecuencia una transformación sistémica de la economía (y el poder) global, en tanto China deviene –junto a Asia Pacífico en su conjunto– en el principal polo mundial de desarrollo de las fuerzas productivas, bajo una combinación de modos de producción que se sintetiza en la fórmula “socialismo de mercado” y da lugar a otro modo de “globalización” que coexiste con el viejo proyecto en crisis.

Un ejemplo cabal de ello es el megaproyecto conocido como la Iniciativa de la Franja y la Ruta (Belt and Road Iniciative –BRI–), lanzado por Beijing en 2013, luego de que en 2011 Hillary Clinton y la administración Obama anunciara el proyecto de la Nueva Ruta de la Seda con centro en Afganistán. El total fracaso de este último (que poco se conoce) contrasta con el avance de la iniciativa china, que ya cuenta con 146 países miembros y expresa una nueva realidad en el mapa del poder mundial. Su impronta es económica y apunta al desarrollo de infraestructura bajo la premisa de que “si quieres riqueza primero construye caminos”; pero a la vez, necesariamente, es política y estratégica, siendo para EE.UU. y el Norte Global un desafío sistémico. Porque además, es una suerte de Plan Marshall del siglo XXI pero con foco en el Sur Global.

En paralelo a estos procesos, señalábamos en una publicación anterior el significativo crecimiento de las empresas chinas de acuerdo con el ranking establecido por el índice Fortune Global 500, que marca las principales empresas en función de sus ingresos globales. El proceso de modernización y mundialización de los conglomerados estatales chinos muestra este tipo de globalización con características chinas. De las 500 principales que indicaba el índice, en el año 2020, 124 eran empresas de origen chino y 121 estadounidenses.

De acuerdo con el mismo índice pero para el año 2022, son las empresas chinas quienes lideran el top-10, además de representar la mayor cantidad de empresas en el ranking, de acuerdo con sus niveles de ventas. Como se observa en el siguiente cuadro, se destacan State Grid Corporation (energía) China National Petroleum, Sinopec Group (hidrocarburos), China State Construction Engineering (construcción). Esto implica que, desde 1995, cuando sólo 3 empresas chinas eran incluidas en el índice top-500, se han ido incrementando de manera extraordinaria los ingresos de estas empresas, cuya singularidad está dada por la propiedad estatal y, también, de sus trabajadores (como en el gigante de las telecomunicaciones Huawei donde estos tienen el 99% de las acciones). Asimismo, han superado en cantidad a las estadounidenses, aunque estas se destacan por sus mayores márgenes de ganancias, lo cual muestra también las diferencias de ambos modelos de acumulación. Ello da cuenta del carácter de la disputa, y del avance inminente de China en diferentes áreas, en paralelo al proceso de declive relativo de EE.UU. y del polo angloestadounidense como centro hegemónico en el marco de la crisis estructural del capitalismo.

De esta manera, el paradigma chino da cuenta de una estrategia a partir de la cual obtiene margen para salirse de la lógica de la financiarización neoliberal, limitar la dependencia estructural y gestionar sus propios excedentes buscando mayores márgenes de autonomía relativa y, aunque suene paradójico, profundizando la interdependencia sistémica. Es decir, al estar nacionalizado su sector financiero, el excedente es gestionado de manera mixta, pero con una fuerte presencia de capitales nacionales.

Como indican distintos autores, la imposibilidad de recuperación, hasta el presente, del ciclo de crecimiento de la economía mundial, da la pauta de los severos problemas de acumulación del ciclo del capital que se vienen transitando y que existían de manera previa a la pandemia. Al no haber crecimiento de la inversión –principalmente en alta tecnología–, al aumentar el endeudamiento y caer la tasa de ganancia, no hay aumento de productividad, y, por ende, no hay crecimiento posible.

Esto se da en el marco de la crisis del orden mundial y las disputas hegemónicas que tienen al gigante asiático como uno de los protagonistas de mayor peso y escala.

En síntesis, mientras el resquebrajamiento del viejo orden se agudiza y no logra no sólo sostenerse sino también contener a otros polos emergentes, China se destaca en su proceso de expansión material con un modelo de acumulación y desarrollo particular. A continuación nos enfocamos en los aspectos vinculados con la revolución tecnológica y las transformaciones de las cuales también China ha sido parte.

Nuevo paradigma tecno-económico en disputa

Hacia la segunda década de este siglo XXI, tomó fuerza la idea acerca de una nueva revolución tecnológica, industrial y productiva que comenzaba a asomar a nivel mundial. Se trata de un conjunto de transformaciones en las relaciones de producción a raíz de la emergencia de un nuevo paradigma tecnológico que combina la inteligencia artificial, un salto en el proceso de robotización, las telecomunicaciones de 5° generación, internet de las cosas, Big Data, la transición energética “verde”, la tecnología cuántica, grandes avances en la genética y la biotecnología, entre otros elementos, que componen lo que el Foro Económico Mundial de Davos –principal nucleamiento del capitalismo global– ha popularizado como “Cuarta Revolución Industrial”.

También aparece el concepto de “Industria 4.0”, para referirse al proceso de automatización y digitalización de los procesos productivos, que los líderes de Davos definen como una convergencia de tecnologías físicas, digitales y biológicas. Ello se gesta en una fase del capitalismo que se ha denominado como cognitivo o informacional, en base al creciente rol de los elementos inmateriales y simbólicos.

La crisis económica mundial que hemos abordado, a su vez, ha acelerado este nuevo paradigma tecno-económico, plasmándose la “destrucción creativa” cíclica del capitalismo con sus dos caras: de destrucción de valor, por un lado, y de gestación de nuevas fuerzas productivas, por otro. Correr la frontera del conocimiento implica resolver temporalmente la crisis de acumulación, creando nuevos esquemas de valorización y esferas de expansión/mercantilización. La forma dominante de su desarrollo es algo incierto todavía, en tanto dicha transformación puede ser conducida por las fuerzas del capital y las oligarquías financieras hoy dominantes o por las fuerzas del trabajo y los pueblos.

La pandemia, a su vez, en tanto catalizadora de las tendencias de esta transición histórico-espacial contemporánea, ha dado lugar a toda una reingeniería social que consumió el despliegue de las tecnologías digitales, abarcando áreas y sectores que tenían una relación accesoria con las mismas. Ello ha fortalecido el comercio electrónico, la educación a distancia y el lucro asentado en los datos, potenciando lo que ha dado en llamarse capitalismo de plataformas.

No obstante, este nuevo paradigma puede también agudizar la crisis económica en el Norte global. Se han planteado ciertas alertas acerca de los peligros que pueden implicar la aplicación de las nuevas tecnologías a los procesos productivos, pudiendo conllevar la eliminación de millones de empleos –no sólo los de menor calificación sino incluso los de tipo cognitivo o creativo, debido a los avances de la inteligencia artificial al respecto–. Escenarios de este tipo aumentan el malestar económico que ya se viene advirtiendo en las clases trabajadoras de los países centrales a causa de los efectos de la globalización neoliberal en sus condiciones de vida. A la par de lo anterior, al acelerarse los procesos de transformación tecno-productiva en los núcleos más dinámicos de la economía mundial y en Asia-Pacífico en particular, las formas menos productivas o retrasadas quedan desplazadas, van a la ruina o sobreviven como “empresas zombis” mediante el endeudamiento.

Un elemento central para pensar la actual transición tecno-económica es que está abierto y en tensión quién comandará el pasaje a este nuevo paradigma, lo cual se suma a que China, gran contendiente en la lucha por el liderazgo en estas tecnologías, no tiene un patrón de acumulación capitalista clásico, sino que combina distintos modos de producción, dando lugar a un modo particular. Es decir, el salto tecno-económico que transitamos se inserta en la formación social china en relaciones de producción combinadas, que dan lugar a lo que se conoce como “socialismo de mercado”.

Si a fines de siglo pasado y principios del actual se identificaba el “Made in China” (hecho en China) como sinónimo de productos baratos y de mala calidad, en base a la copia de productos y procesos de países “desarrollados” o también como gran fábrica de bajo costo para las empresas transnacionales del Norte Global, ello se ha revertido fuertemente desde entonces. Se aprecia en su economía una importante expansión de sectores capital intensivos y absorción de tecnologías avanzadas, bajo un muy relevante desarrollo científico-tecnológico propio en los últimos tiempos. Como hemos abordado en el segundo cuaderno, ello fue fruto de la construcción de capacidades nacionales desde la revolución de 1949, sumado al aprendizaje realizado de las transnacionales que recibió en sus Zonas Económicas Especiales desde las reformas de 1978, lo cual dio lugar al escalamiento de capacidades industriales, tecnológicas e institucionales, alcanzando la innovación propia en los últimos años.

La importancia en la actual revolución tecnológica en curso y el achicamiento de la brecha con Occidente se observa en varios indicadores: desde 2019 China lidera la solicitud de patentes a nivel mundial y es parte fundamental de la actual discusión sobre los estándares de las nuevas tecnologías, mientras la gigante de telecomunicaciones Huawei lidera la solicitud de patentes por empresas y BYD es líder mundial en la producción de autos eléctricos (un mercado en el que China representa el 38% del mundial) .

En los últimos años, se aprecia el fuerte aumento chino en cuanto a su gasto en investigación y desarrollo (I+D), uno de los principales indicadores utilizados para demostrar el dinamismo del cambio tecnológico y la innovación de los países. Beijing ha aumentado en forma sostenida e incremental su gasto en la materia, alcanzando el segundo lugar en valores absolutos hacia 2017, por detrás de EE.UU., y acercándose a los países centrales si se mide ese gasto en función del PIB (pasó en ello de un 0,5% a mediados de los años ’90 a superar el 2% desde 2014). Un rasgo distintivo es que destina un muy bajo porcentaje a investigación básica (5%), concentrando 85% a desarrollo experimental y 10% a investigación aplicada, lo cual da cuenta de la fuerte orientación de esa inversión –pública y privada– a satisfacer demandas de la economía y de competitividad de las empresas tanto estatales como privadas.

Otro conjunto de indicadores son elocuentes para observar el rápido desarrollo tecno-científico chino y su fuerte apuesta por la ciencia, tecnología e innovación. Hacia 2017, alcanzó el primer lugar mundial en publicaciones científicas, y según ciertas estimaciones ha llegado a liderar la producción científica de alta calidad, en base a la cantidad de citaciones de las publicaciones más influyentes, en campos como inteligencia artificial, nanociencia, química y transporte. En base a esta posición prominente, China busca fijar los estándares, las normas y los patrones técnicos internacionales, en especial en estas áreas emergentes del conocimiento, con miras de garantizar el predominio de sus tecnologías y productos.

A la par de lo anterior, el país subió al puesto 12 en el Índice de Innovación Global 2021 elaborado por la Organización Mundial de la Propiedad Intelectual –hacia 2012 ocupaba el puesto 34–. Su creciente poderío en materia de innovación se expresa también en que ocupa el primer puesto en solicitud de patentes, marcas y en exportaciones netas de alta tecnología. En cuanto a las patentes, pasó de apenas figurar en esos registros a, en la primera década de los dos mil, superar a EE.UU., Japón y Alemania.

Otro indicador relevante para considerar consiste en el capital intelectual. Una de las formas de observarlo es la denominada “educación STEM” (acrónimo de ciencia, tecnología, ingeniería y matemáticas, por sus siglas en inglés), en la cual cuenta con entre dos y cuatro veces más graduados que su contraparte estadounidense, y ha llegado a liderar en las clasificaciones internacionales en CyT en los últimos años. Desde principios de siglo, más de cinco millones de jóvenes chinos fueron a estudiar al exterior, en especial en EE.UU. y Europa. Se estima que hace tres décadas, sólo uno de cada veinte de esos estudiantes volvía a su país, mientras que en la actualidad regresa alrededor del 90%, para trabajar en grandes laboratorios y compañías de alta tecnología. Asimismo, las universidades chinas han buscado mejorar su calidad en distintos indicadores en los últimos años, y gradúan la mayor cantidad de doctorados en ingeniería en el planeta.

Los indicadores precedentes están estrechamente vinculados con el desarrollo de industrias intensivas en conocimiento, las cuales crecen fuertemente a nivel mundial. En la última década, China alcanzó el primer lugar en la fabricación de productos de media-alta tecnología, superando el 30% de la participación mundial, y desplazó a Japón y países europeos en la fabricación de productos de alto contenido tecnológico, secundando a EE.UU. en ello (en torno al 24% y 31% de la participación mundial, respectivamente).

Este punto constituye una de sus grandes metas, en donde se ha concentrado su plan de desarrollo industrial, denominado “Made in China 2025”. Su foco está centrado en desarrollar industrias de alta complejidad tecnológica, basadas en la innovación y la capacitación de su personal a todo nivel, a la par que reducir la dependencia de tecnologías extranjeras, apuntando a aumentar el contenido nacional de partes y componentes críticos de la industria al 70% para 2025. Para ello eligieron diez sectores con el fin de fomentar y llegar al “estado del arte” (la vanguardia internacional del desarrollo tecnológico): 1) Nueva tecnología avanzada de información, 2) Máquinas herramientas automatizadas y robótica, 3) Aeroespacial y equipo aeronáutico, 4) Equipamiento marítimo y barcos de alta tecnología, 5) Equipos modernos de transporte ferroviario (estos dos últimos para reforzar el proyecto de la Iniciativa de la Franja y la Ruta o “Nueva Ruta de la Seda”), 6) Vehículos y equipamiento con nuevas formas de energía, 7) Equipos de Energía, 8) Equipamiento agrícola, 9) Nuevos materiales, y 10) Biofarma y productos médicos avanzados.

En torno a este último punto, se pudo apreciar con la pandemia que la potencia asiática compitió por primera vez al máximo nivel junto a otros centros tecnológicos mundiales en el desarrollo de medicamentos y de las vacunas para el COVID-19, a lo que debemos agregar que el 90% de los componentes de los antibióticos se hacen en China y este país provee el 80% de materias primas para todos los medicamentos del mundo.

De esta manera, el desarrollo tecno-científico acelerado le ha permitido a la potencia oriental posicionarse a la vanguardia en áreas y tecnologías clave, como computación cuántica, biología sintética, física de la materia condensada, nanomateriales, investigación con células madre y ciencia molecular, hielo combustible, nuevos equipos de exploración de aguas profundas, entre otros. A su vez, en la última década ha alcanzado logros de gran relevancia mundial, como la colocación de una sonda en el lado oscuro de la Luna, el lanzamiento del primer satélite cuántico y del primer satélite astronómico de rayos X, con su primer laboratorio espacial (Tiangong-2), o la construcción de un “sol artificial” –un reactor nuclear– que logró temperaturas cinco veces más altas que las del Sol.

Al mismo tiempo, China disputa también en el terreno de la economía digital y de plataformas, el sector que más se benefició a nivel mundial de la pandemia, junto al farmacéutico. Recuérdese aquí que, producto de la exacerbación del mercado de valores y la financiarización de la economía ficticia, las empresas tecnológicas estadounidenses de punta Alphabet (holding matriz de Google), Amazon, Facebook, Apple y Microsoft (las denominadas GAFAM), pasaron a representar una quinta parte del índice S&P 500. China compite con este grupo mediante las denominadas BATX (Baidu, Alibaba, Tencent y Xiaomi), a lo cual se debería sumar Huawei.

Estas compañías han tenido un gran crecimiento en los últimos años, y el gobierno adoptó recientemente distintas políticas de control estatal en este sector de gran desarrollo y para el cual el Estado jugó un rol importante en materia de inversión en infraestructura y de exclusión del mercado nacional de las GAFAM. Si Silicon Valley, en EE.UU., representa el epicentro y la “meca” del capitalismo informacional o digital, China le compite con sus propios polos tecnológicos como Shenzen. Esta ciudad, popularizada como el “Silicon Valley chino”, que era una pequeña aldea de pescadores hasta los años ’80, fue una de las primeras Zonas Económicas Especiales del período de reforma y apertura, y de allí han salido gigantes como Tencent o Huawei. Esta última, justamente, resulta un caso paradigmático, por tratarse del mayor proveedor mundial de equipos de telecomunicaciones, con un 28% de participación del mercado y más de 4 mil patentes, y explica por qué es uno de los blancos principales de la guerra comercial lanzada por EE.UU. hacia 2018.

Como se puede ver, China no se limita a ser la gran fábrica del mundo en tanto semi-periferia industrial subordinada a las transnacionales del Norte Global. Bajo la división internacional del trabajo en clave posfordista del capitalismo transnacional, el centro se especializó desde la década del ’80 del siglo pasado en el diseño, las altas finanzas, la tecnología de punta y la administración estratégica a partir del control de las redes financieras globales y sus empresas transnacionales, deslocalizando procesos económicos de menor complejidad. Beijing ha quebrado este esquema de la nueva división del trabajo posfordista, y se encuentra actualmente en pleno proceso de conformación de uno de los mayores núcleos económico-productivos y tecnológicos a nivel mundial, con grandes niveles de complejidad, lo cual ha generado la agudización de las disputas con EE.UU.

A su vez, la otra cara de la moneda de este proceso de complejización productiva es que los salarios tuvieron un aumento cercano a triplicarse en los últimos doce años. Ello también se explica por el giro político que se produjo desde 2008, tanto para enfrentar la crisis económica global y los límites del modelo de desarrollo centrado en las exportaciones, y para aprovechar el golpe que recibió el núcleo del capitalismo global y avanzar en la propia estrategia de desarrollo opuesta al recetario del Consenso de Washington, como también por la presión de sus movilizadas clases trabajadoras que obligaron a importantes transformaciones en el modelo.

En EE.UU. existe gran preocupación por el creciente rol de China en las tecnologías clave de este nuevo paradigma, y ello se ha venido materializando en los últimos años en informes gubernamentales y de usinas de pensamiento, planes y programas específicos para hacerle frente. Uno de esos informes, realizado por la Universidad de Harvard, alerta que en menos de 25 años, el liderazgo tecnológico estadounidense ha sido revertido por la potencia asiática y presenta un conjunto de indicadores al respecto: en 2020, China produjo el 50% de las computadoras y los teléfonos móviles del planeta, frente al 6% de EE.UU; produce también 70 paneles solares por cada uno construido por su adversario norteamericano y vende cuatro veces más vehículos eléctricos, con empresas que lideran a nivel mundial (especialmente BYD); incluso, tiene nueve veces más estaciones de telecomunicaciones 5G, con redes cinco veces más rápidas que las estadounidenses. Otro informe, por parte del Fondo Carnegie para la Paz Internacional, destaca el liderazgo chino en drones comerciales, dispositivos de internet de las cosas, y ciudades inteligentes, entre otras áreas tecnológicas clave del nuevo paradigma en ascenso y en disputa.

El informe de Harvard alerta sobre el liderazgo chino en tecnologías de vanguardia para la cuarta revolución industrial. Se destacan, por un lado, las aplicaciones de inteligencia artificial, incluyendo tecnología financiera y reconocimiento facial y de voz. También se destaca el liderazgo chino como principal productor, usuario y exportador de las nuevas tecnologías de energía “verde”, garantizándose una posición dominante en la promisoria cadena de suministro de la transición energética en curso hacia fuentes renovables. Se alerta que China posee una posición casi monopólica sobre muchos de los insumos críticos necesarios para paneles solares, baterías y otras tecnologías afines, incluyendo litio químico (50% de la producción global), polisilicio (60%), metales de tierras raras (70%), grafito natural (70%), refinación de cobalto (80%) y refinación de tierras raras (90%). Por último, en áreas donde EE.UU. sostiene su primacía, como en biotecnología, China está avanzando fuertemente, alcanzando y sobrepasando a su adversario en determinadas áreas y rubros, como ciertos aspectos de la edición genética.

Otras voces occidentales también alertan sobre los planes chinos para ganar la carrera tecno-económica, como muestra un video de la agencia Bloomberg sobre transición energética. Se señala allí que China lidera en la producción de energía solar, eólica y nuclear, construyendo megaproyectos de escala nunca vista, en materia de plantas fotovoltaicas, represas hidroeléctricas (“las tres gargantas” es la más icónica) y parques eólicos. A la par, planea construir 150 reactores nucleares en los próximos quince años, lo cual representa más de lo que se construyó en todo el mundo en los últimos 35 años.

Por último, vale detenerse un momento en una de las recientes políticas adoptadas desde EE.UU. para hacer frente al rápido ascenso chino en la carrera tecnológica: la Ley “Chips and Science”, en octubre de 2022. Se trata de un programa de subsidios y créditos por hasta 52 mil millones de dólares para impulsar la producción de semiconductores al interior del país y contrarrestar la dependencia de las fábricas asiáticas, a la par que limita la cooperación con China en determinadas áreas de investigación y fabricación. Los semiconductores constituyen un insumo clave para la economía digital, en tanto “cerebro” de los dispositivos electrónicos –como teléfonos inteligentes, computadoras y tabletas–, y recientemente China ha superado a su contraparte norteamericana en la producción de estos componentes, a la vez que escala también posiciones en el diseño de estos. Habiendo liderado históricamente este rubro, EE.UU. aunque sigue liderando el diseño de semiconductores, vio caer su participación en la producción mundial desde el 37% en 1990 al 12%, mientras que en el mismo período China pasó de menos del 1% al 15%.

Frente a ello, EE.UU. ha implementado distintas políticas, bajo la categoría de “seguridad nacional”, profundizadas desde la guerra tecno-comercial lanzada en 2018 por Trump y continuada desde 2021 por Biden, con el fin de impedir que China avance en el diseño y elaboración de los medios necesarios para la producción de semiconductores, así como en la elaboración de semiconductores avanzados. Baste señalar ciertos ejemplos paradigmáticos al respecto. En primer lugar, el Comité de Inversión Extranjera (CFIUS por sus siglas en inglés) para bloquear las inversiones chinas en EE.UU. y o la adquisición de empresas y, por otro lado, la imposición de controles de exportación a empresas chinas a través de la Lista de Entidades mantenida por la Oficina de Industria y Seguridad (BIS por sus siglas en inglés). Estas agencias han llegado a bloquear operaciones en el extranjero, como la adquisición de la alemana Aixtron por parte de Fujian Gran Chip Investment Fund de China, en 2016, y la venta de chips de TSMC a Huawei. Estas agencias se fortalecerían en años posteriores a través de distintas leyes y medidas, para permitirles emprender acciones contra cualquier empresa que utilice tecnologías estadounidenses que no son fácilmente reemplazables, a la par que aumentan las restricciones para limitar el acceso chino a tecnologías clave y la inclusión de algunas de sus empresas en listas negras.

A la par, la potencia en declive propuso a Japón, Corea del Sur y Taiwán crear la alianza Chip4 para construir una cadena de suministro de semiconductores que excluya a China. Estos “tigres asiáticos” representan otras de las potencias que disputan la carrera tecnológica digital y han sido Estados subordinados estratégicamente desde la segunda posguerra. Taiwán, la isla reclamada como propia por China y que ha concentrado un recrudecimiento de los conflictos político-estratégicos en Asia-Pacífico, en especial a raíz de la guerra en Ucrania, cuenta con el mayor polo tecnológico referido a la fabricación de semiconductores en torno a la metrópolis de Hsinchu, y con el mayor fabricante de chips del mundo, TSMC.

Implicancias para Nuestra América

Como hemos planteado, la actual situación y los procesos a los que venimos refiriendo, implican un conjunto de desafíos, tensiones y oportunidades.

Por una parte, en términos de los modelos de desarrollo y los proyectos político estratégicos en pugna. La hegemonía del proyecto neoliberal, como parte de las tendencias globales, ha dejado huellas estructurales en nuestras economías y sociedades –y continúa ahondándolas–. La pandemia ha agudizado tales huellas y ha multiplicado las tensiones políticas y sociales, así como también las reacciones conservadoras. Las distancias y asimetrías entre el Norte Global y el Sur Global también acentúan la polarización social, así como la constante transferencia de riqueza hacia el capital financiero concentrado que produce un aumento de las brechas, las desigualdades y las crisis propias de la dinámica periférica y dependiente.

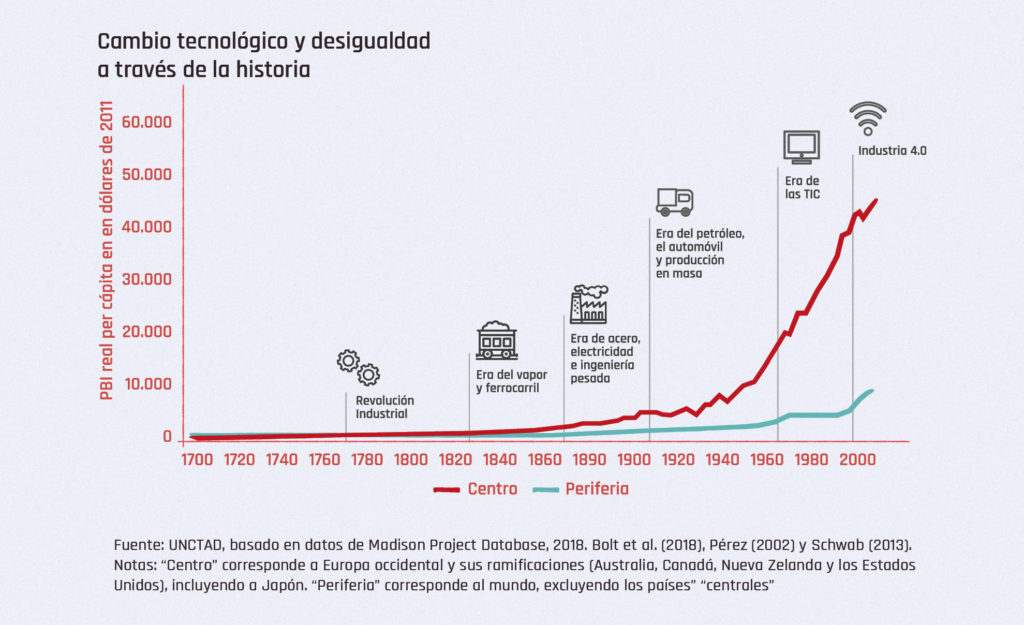

Por otra parte, ante la situación de crisis, la expansión material de China y la revolución tecno-económica abren distintos escenarios y desafíos para las regiones periféricas y semi-periféricas del mundo acerca del rol que el Sur Global puede tener en esta crisis, sin que signifique un aumento de los grados de subdesarrollo y dependencia. En este sentido, un informe de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo de 2021 correlaciona las revoluciones tecnológicas con la distribución del ingreso –medida por PBI per cápita– entre el centro (10-15% de la población mundial) y la periferia (85-90% de la población mundial), mostrando cómo se incrementa progresivamente la desigualdad, esto es, una dinámica propia del sistema mundo moderno capitalista, que el imperialismo refuerza. Ello vuelve fundamental la tarea de cambiar estructuralmente dicha dinámica y construir otro sistema más democrático e igualitario desde el Sur.

En la coyuntura actual existen condiciones para aprovechar la ventana de oportunidad histórica que abre la actual crisis de hegemonía, el desarrollo de un escenario de multipolaridad relativa e importantes transformaciones económicas en el sistema mundial, pero en tanto opción geopolítica, bajo un proyecto de desarrollo autónomo y soberano. De lo contrario, el devenir es hacia una mayor periferialización. El caso chino representa un importante ejemplo al respecto, por sus singularidades e historia, y permite extraer enseñanzas y pensar alternativas para contextos y realidades diferentes. Es decir, sin copiar modelos.

Referencias

[1] Sugerimos leer este cuaderno en conjunto con las versiones previas publicadas de la serie “Crisis de Hegemonía, ascenso de China y transición histórico-espacial contemporánea”, del Instituto Tricontinental de Investigación Social; de manera tal de poder comprender el planteo general que se presenta en el Cuaderno 1, junto con el desarrollo pormenorizado de cada una de las tendencias. Disponible en: https://thetricontinental.org/es/argentina/chinacuaderno1/

thetricontinental - 12 de junio de 2023